财联社12月11日讯(编辑 杨斌)在国债利率迭创新低的同时,债基的久期水平不断提升,利率债基的久期中位数已拉升至3.90年的年内新高水平。另外,信用债多个品种的成交久期创出新高。特别是城投债,多个区域城投债成交久期逼近2021年以来最高。在行情的轮动中,长久期信用债的配置价值正在显现。

利率债基久期创年内新高

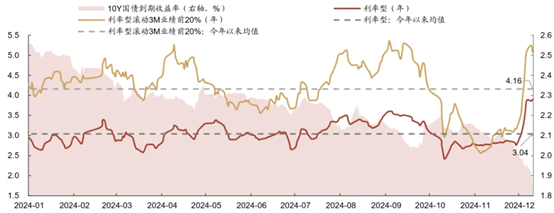

根据华西证券宏观固收团队的数据,截至12月10日,利率债基的久期中位数拉升至3.90年,为年内新高。绩优债基的久期水平则更高,3个月滚动业绩前20%的利率债基久期中位数已超过5年。

图:利率债基久期水平

(资料来源:华西证券,财联社整理)

在此前10年国债利率连续下破2.0%、1.9%等重要关口的过程中,财联社已多次报道,基金与大型银行是国债主要的买入力量。而从业内获得的数据来看,基金买入长期限利率债的规模明显多于其他类型机构。

12月首周,基金买入10年以上国债203.85亿元,主要集中在20-30年;买入10年以上地方债124.51亿元,也集中在15-30年;另买入7-10年政金债339.36亿元。

华西宏观固收团队表示,利率债基久期又来到全年95%以上的高分位,说明市场的交易情绪已经接近极致,从过往经验来看,市场将进入高波运行阶段,容易出现急跌。不过,债市调整带来的可能是新的上车机会。

多地城投债成交久期创三年新高,长久期信用值配置价值凸显

信用债多个品种的成交久期全面创出新高。根据国投证券固收首席尹睿哲的统计,12月首周,城投债、产业债成交期限分别加权于2.29年、2.49年,均处于2021年3月以来较高分位水平。金融债方面,保险公司债久期处于较高历史分位。

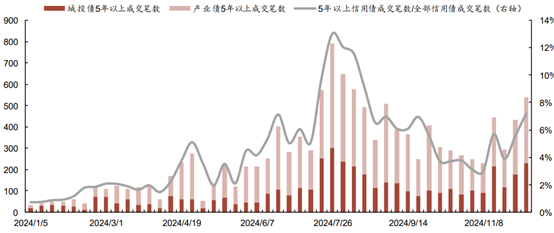

华西宏观固收团队的统计显示,信用债5年以上成交笔数占比连续两周上升至 7%,相当于 7月初水平。城投债 3-5年品种成交放量且抢券火热,城投债3-5年成交占比上升至17%。

图:信用债5年以上成交笔数及占比

(资料来源:华西证券,财联社整理)

特别是城投债,多区域城投债成交久期逼近2021年以来最高。尹睿哲的统计显示,四川省级、江西省级、河北省级与陕西省级平台债成交久期均超过5年。江苏地级市、福建区县级与江西省级城投债久期已攀升至2021年以来98%以上的分位水平。

不过,与利率债相比,信用债的收益率下行稍慢。以8月5日为低点基准进行比较,天风证券固收首席孙彬彬的研究显示,信用债主要是3年以内、中高等级收益率创新低,而3年以上及中低等级品种,收益率多数距离前低仍有0~30bp不等的空间。

长久期信用债的配置价值正在显现。华西证券宏观固收团队认为,信用债收益率曲线较为陡峭,做平曲线的胜率相对较高,12 月可成为参与中低评级长久期品种交易的窗口期。对于负债端相对稳定的账户,存量债规模大且流动性较好的主体,5年以上票息较高个券的估值修复机会值得关注。

国盛证券固收首席杨业伟则看好超长信用债配置机会。利率下行过程中,信用债收益将逐步抹平,当前中短期、中高资质信用债收益已下至历史低位,预计行情将继续轮到至弱资质、长期信用债。建议资质下沉、拉久期,超长信用债或将获得更多资本利得,关注3Y AA(2)城投债、10Y AA+中票的机会。

孙彬彬认为,年末配置行情或仍未结束,信用债利差预计还将进一步压缩,但压缩速度将有所放缓。二永债流动性较好,波动较大,是流动性与久期的平衡选择,建议关注中长久期二永债。

下一篇:没有了